进入8月,沪镍震荡偏弱,8月1日沪镍收盘132250元/吨,而截止8月14日,沪镍收盘127240元/吨,跌幅3.79%,波动性明显收窄。当前镍价企稳主要是受宏观及产业双重挤压影响,但我们也看到这样的平衡正在悄然改变,未来镍价波动性有扩大可能。

一、镍价波动性收窄原因分析

目前镍价波动性收窄的原因主要在于两点,一点是宏观未出现明显指引;第二点在于产业端成本的支撑偏强,这就导致镍价呈现明显的区间震荡。

宏观方面,近期宏观指引偏弱,表现为内外宏观均有走弱趋势。然而近期美国CPI基本符合预期,这也就意味着降息逐步临近的情况下大宗商品有一定走强的预期。从镍来看,今年宏观对于镍价的指引一直偏强,在降息将临的背景下不排除镍价走强的可能。

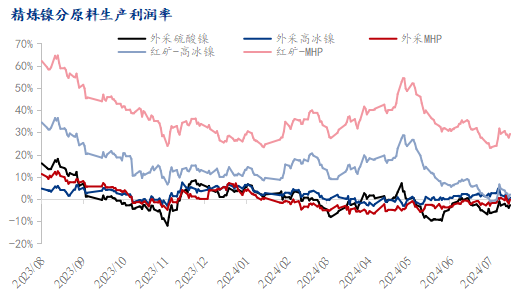

而第二点主要源于印尼矿端以及中间品的成本支撑。关于印尼矿端问题,目前印尼镍矿内贸升水继续上涨,矿端强势的问题短期难以解决。而中间品方面,由于整体市场资源偏紧,加之镍价低位运行,目前外采中间品利润基本都处于盈亏平衡,短期镍价下方价格坚挺。

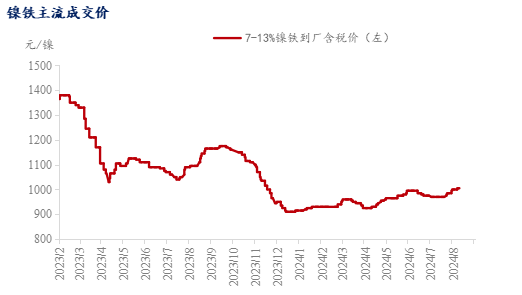

当然,矿端最为明显支撑主要表现在镍铁端。对于镍铁及不锈钢,近期镍铁与镍价出现背离。而出现这种情况的主要原因是因为镍铁本身的基本面问题,在不锈钢产量明显上涨、镍矿成本支撑的背景下,镍铁产业格局维持供偏紧。这就意味着镍铁整体价格难有下跌。当然,这种偏紧格局并非无法转变。目前国内不锈钢产业在高产量的压力下,价格弱势运行。在需求端没有明显上涨的预期下,8月钢厂产量或不及预期。而一旦国内不锈钢出现明显减产,需求回落的背景下镍铁价格同样会承受压力。近期不锈钢期货价格连续回落,虽然不锈钢成本端表现强势,但供应过剩却是目前不锈钢的主要矛盾,单纯从成本去判断不锈钢底部有失偏颇,我们认为目前不锈钢将继续维持偏弱运行,主要关注点在于库存是否持续累积以及钢厂何时调整生产。

二、精炼镍出口问题扰动短期镍价

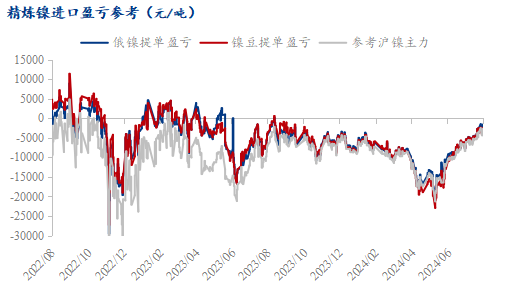

回到精炼镍产业,对于一级镍的过剩已是老生常谈的问题,在此不做过多阐述。对于2024年精炼镍产业,更多的关注点仍在于出口端。在今年5月国内出口明显增量之后,我们看到的是国内的一级镍过剩向海外转移。然而随着出口利润的收窄,预计整体出口量将有所回落,届时国内一级镍去库的格局有望转变。然而这不意味着短期镍价将继续走弱,由于2024年镍价明显下跌,海外高成本企业纷纷出现减产,而一旦国内出口走弱,海外格局将有明显转变,届时配合降息等宏观消息,LME镍价有上涨的可能。而镍作为有色品种外盘干扰度同样较高,届时就不能排除沪镍在外盘拉动下呈现上涨态势,出口利润有扩大可能。

?

三、未来镍价走势探讨

从中长期来看,镍价整体依旧受到供应压制。上述外盘收紧的情况虽对镍价有所支撑,但随着印尼精炼镍新建产能投产,海外偏紧的格局将有所改善。且从宏观来看,虽然本轮美国经济相对韧性,但降息同样意味着衰退,大宗商品压力将在远期不断凸显,这也就意味着,在四季度甚至更久的时间,镍价整体依旧承压。考虑伴随着过剩量级的增加,我们预计镍价在四季度仍将偏弱运行。综合来看,预计短期镍价低位整理,等待宏观情绪的指导。临近9月,随着降息的临近,预计镍价将在外盘刺激下呈现震荡态势。四季度随着精炼镍过剩进一步增加,镍价或重回下跌空间,价格偏悲观。