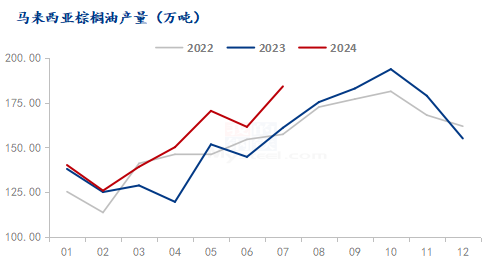

从8月份价格趋势图来看,国内棕榈油市场价格呈现出上涨趋势,8月以来,棕榈油基差目前在三大油脂中表现尚可,进入01合约之后棕榈油基差维持在100到300之间的水平,且南北基差分化较为明显,棕榈油市场多空交织因素缠绕。

一、国内棕榈油现货价格情况

8月中旬棕榈油市场受MPOB的7月报告出口数据短暂提振;8月下旬,中国及印度先后洗船市场担忧产地产量下降引发供应担忧棕榈油价格上涨;紧接而来的印尼B40计划实施及B50测试带来利好再次助力棕榈油上涨,致使连棕主力合约P2501突破8000大关。而月末的印尼降低棕榈油出口税和印度增加棕榈油进口税的市场传言令市场投资者谨慎,连棕随即震荡走弱。

基差方面,华北基差目前在01+180到200,精炼24度大多一口价在8350元/吨左右;山东基差目前在01+300左右,今年上半年主要是地区库存不高,因此挺基差较为明显;华东基差在01+160到220之间,也是由于酸价等指标的不同基差会有差距;华南地区基差相对坚挺,目前实际成交在01+100左右;整体基差较上一日暂无太大差异。

二、豆棕价差倒挂加深 抑制棕榈油需求

7月国内油脂市场受到油罐车事件牵连,社会负面影响导致盘面跌幅较大,棕榈油跌幅小于豆油,且棕榈油基本面偏强,反弹高于豆油导致两者价差倒挂。8月底棕榈油连续上涨终于创下豆棕价差新低。棕榈油市场性价比压缩,伴随着稳定到港及成交受限,国内商业库存微增。

三、印尼生物柴油政策因素助力

8月底,棕榈油市场在印尼不断更新生物柴油混掺政策下连续八日上涨,闯出月内新高。为了近年来,印尼政府持续提升国内棕榈油的消费量,以弥补欧美等地区对棕榈油需求量下降的影响。印尼预计在25年1月1日开始强制实施B40,在此消息随后4日印尼总统表示希望在25年强制实施B50规定。目前来看,印尼当前B35政策下棕榈油年消耗1000万吨左右,若执行B40政策预计增加100万吨左右消费。印尼生柴生产商表示,若要执行B50政策则至少需要6个月的时间安装新设备和测试,预计短期内实现B50可能性不大。

四、产量增长出口疲软限制涨幅

ITS:马来西亚8月1-25日棕榈油产品出口量为1055768吨,较上月同期的1240593吨下滑14.9%。

Amspec Agri:马来西亚8月1-25日棕榈油出口量为1008418吨,较上月同期出口的1173224吨减少14.05%。

SGS:马来西亚8月1-25日棕榈油产品出口量为1070175吨,较7月1-25日出口的1193049吨减少10.29%。

SPPOMA:2024年8月1-25日马来西亚棕榈油单产减少1.94%,出油率增加0.2%,产量减少0.88%。

| 日期 | ITS | 环比上月同期 | SGS | 环比上月同期 | AmSpec | 环比上月同期 | |

| ? | 1-25日 | 1055768 | -14.90% | 1070175 | -10.29% | 1008418 | -14.05% |

| ? | 1-20日 | 866641 | -18.41% | 804183 | -17.81% | 834948 | 16.71% |

| ? | 1-15日 | 637466 | -20.20% | 662450 | -15.81% | 599663 | -22.00% |

| ? | 1-10日 | 470706 | -12.20% | 489898 | -13.21% | 435413 | -17.70% |

| 2024年8月 | 1-5日 | 196350 | -29.30% | ? | ? | ? | ? |

产量方面,高频产量数据显示8月前25日马棕产量暂无太大减产迹象,2023年8月马棕产量达到175.34万吨较23年7月增加14.34万吨。今年MPOB数据7月产量为184.09万吨,同比去年7月增加23.09万吨,由于沙巴州受虫害影响较大,影响部分产量数据。

出口方面,马棕出口环比减幅较大主要原因之一源于印尼6月降低棕榈油出口关税导致马棕7月出口大增,相较之下导致8月出口数据较弱。

昨日国内新增6船买船,1船12月船期,5船25年5月船期。终端下游大多刚需随用随采为主,节前备货期暂无太大动作。国内近月供应稍微宽松,关注月底产地高频数据及印尼相关棕榈油方面消息影响。