ИЃНЈЙуіЮТна§ЙмгаЯоЙЋЫО

ЕижЗЃКИЃНЈЪЁГЄРжЪаКзЩЯеђБѕНЩЬУГГЧТЖЬьВжДЂ11-2

ЕчЛАЃК+0591-28922051

ДЋецЃК+0591-28922053

гЪЯфЃК

ЕквЛеТЁЂЛьФ§ЭСМАдВФМлИёЧщПі

1.1 2024Фъ8дТЛьФ§ЭСЪаГЁааЧщЗжЮі

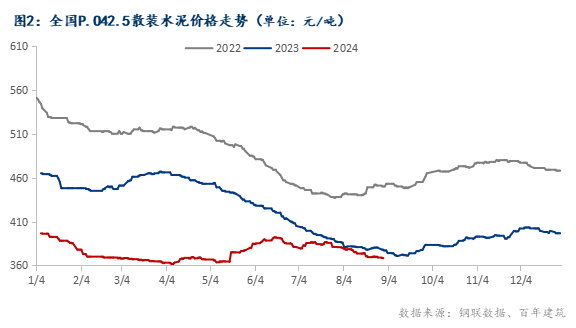

ОнАйФъНЈжўЭјЭГМЦЃЌНижС2024Фъ8дТЕзЃЌАйФъНЈжўЭјC30ЗЧБУЛьФ§ЭСОљМлЮЊ342дЊ/ЗНЃЌЛЗБШЯТЕј2.56%ЃЌШЋЙњЛьФ§ЭСМлИёМЬајЦЋШѕдЫааЁЃВНШы8дТвдРДЃЌгЩгкЪаГЁЕМОгАЯьЃЌЦѓвЕОгЊбЙСІУїЯддіДѓЁЃВЛЭЌЙцФЃЦѓвЕНгЯюФПЗНЪНгаНЯДѓИФБфЃЌЕЅЬхУёгЊЦѓвЕНгЯжН№ЯюФПвтдИНЯИпЃЌДѓаЭЦѓвЕФПЧАШддкНгЕцзЪРрЯюФПЁЃИпЮТЬьЦјднЮДРыГЁЃЌвђДЫЖрЪ§ЯюФПНјЖШБШНЯвЛАуЃЌЛьФ§ЭСЦѓвЕЙЉгІСПећЬхЛжИДгаЯоЁЃЛЊЖЋЕиЧјЖЬЪБЧПНЕгъЧщПіж№ВНКУзЊЃЌЩНЖЋВПЗжЛљНЈЯюФПгУСППЊЪМЬсЩ§ЃЌТГжаКѓајгаВПЗжГЧжаДхЯюФППЊЙЄЃЌНЋРЖЏвЛЖЈашЧѓЁЃЛЊФЯЕиЧјЁАСНЙуЁБЪаГЁНќЦкЗЂдЫСПОљБЃГжЬсЩ§ЬЌЪЦЃЌЕЋаТЯюФПНгЕЅСПНЯЩйЃЌШдвдДцСПајНЈЯюФПЙЉгІЮЊжїЁЃЮїФЯЕиЧјжиЧьЕШЕиГжајИпЮТЬьЦјЃЌЯТгЮашЧѓБэЯжВЛМбЃЌдВФЫЎФрМлИёЫфгаеЧЪЦЃЌЕЋЛьФ§ЭСМлИёНќЦкгаЫљЯТЕјЁЃЛЊжаЕиЧјгъЫЎЬьЦјУїЯдМѕЩйЃЌЙЄГЬСПећЬхгаЫљЬсЩ§ЃЌЕЋЛиПюЧщПіЮДгаИФЩЦЁЃКўФЯВПЗжЧјгђгъЫЎЬьЦјдіЖрЃЌЛьФ§ЭСЗЂдЫСПећЬхМѕЩйЁЃЛЊББЕиЧј8дТвдРДгъЫЎВЛМѕЃЌМгЩЯЖрИіЪаГЁОљЗДгГДѓЕФЛљНЈвдМАДцСПЯюФПЙЉгІж№ВНЪеЮВЃЌВПЗжНСАшеОЩюЯнзЪН№ФбЬтЃЌЗЂдЫСПећЬхВЛЙЛРжЙлЁЃЖЋББЕиЧјЙЄЕиЪЉЙЄНјЖШвЛАуЃЌВПЗжЯюФПНЋдк9дТж№ВНЪеЮВЁЃЮїББЕиЧјжївЊЪЧЪЉЙЄЬѕМўгаЫљЛжИДЃЌашЧѓгаЫљЛиХЏЁЃзмЬхПДРДЛьФ§ЭСЪаГЁашЧѓдк8дТЫфгавЛЖЈКУзЊЃЌЕЋгЩгкИпЮТгъЫЎВЛМѕдіСПЯрЖдгаЯоЃЌдЄМЦЛьФ§ЭСЗЂдЫСПдк9дТЛђНЋгавЛЖЈЛиХЏЁЃ

?

?

1.2 ?2024Фъ8дТЛьФ§ЭСМАдВФМлИёЖдБШ

?

?

1.21 ?2024Фъ8дТЛьФ§ЭСдВФГЩБОЗжЮіЁЊЁЊЫЎФр

НижС8дТ31ШеЃЌАйФъНЈжўЭјЫЎФрМлИёжИЪ§368ЃЌдТЛЗБШЯТНЕ3.36%ЃЌЭЌБШЯТНЕ2.4%ЁЃОпЬхРДПДЃЌ8дТЩЯбЎЃЌЧПНЕгъЕФЬьЦјЯЕЭГУїЯдМѕШѕЃЌЖрЕизЊЪмИБШШДјИпбЙгАЯьЃЌЬьЦјКУзЊЁЂЦјЮТЩ§ИпЃЌНЕЫЎвдОжЕиеѓгъЮЊжїЁЃИїЕижДааДэЗхЪЉЙЄЃЌашЧѓЛиВЙЁЃДѓВПЗжЕиЧјЫЎФрМлИёЭЦеЧРЇФбЧввбОПЊЪМЛиТфЃЌжївЊЪЧЪаГЁашЧѓГжајЯТЛЌЃЌНсКЯжмБпЪаГЁЧщПіЃЌМлИёЭЦеЧРЇФбЧвПЊЪМЛиТфЃЌЙЄЕизЪН№ЕНЮЛТЪМЬајЯТНЕЃЌПЂЙЄЯюФПдіМгЁЃ8дТжабЎЃЌЛЊжаЕиЧјгъЫЎЬьЦјКУзЊКѓЃЌЫЎФрМлИёгРДЩЯеЧЦкЃЌКгФЯБИЛѕСПЬсЩ§ЁЃББЗНгъЫЎМѕЩйЃЌЯюФПЛљБОИДЙЄЃЌМгЩЯгаВПЗжЛњГЁЁЂИпЬњЕШжиЕуЯюФПжЇГХЃЌашЧѓЛиЩ§ЁЃЭЌЪБЃЌИїЕиЛ§МЋЯьгІЁАЗДФкОэЁБЙЄзївЊЧѓЃЌДйНјаавЕНЁПЕЗЂеЙЃЌЮЊШЗБЃЫЎФрЦѓвЕПЩГжајЗЂеЙЃЌЫЎФрМлИёЩЯЕїЁЃ8дТЯТбЎЃЌХЉУІНсЪјКѓЃЌОжВПМлИёПЊЪМЭЦеЧЃЌЕЋЪЧАќзАЫЎФрМлИёБфЖЏВЛДѓЃЌУёгУЪаГЁПЊЪМЩйСПЖкЛѕЃЌВПЗжХЉДхКгЕРжЮРэЕШЯюФПТНајПЊЙЄЁЃЪмжЦгкЪаГЁЙЉашЪЇКтЃЌЖЬЦкФкЯТгЮЯюФПЪЕМЪЕФВЩЙКСПгаЯоЕШжЦдМвђЫиЃЌЫЎФрМлИёГіЯжЛиТфЁЃНёФъЖрЮЊајНЈЯюФПЃЌаТПЊЙЄЧщПіВЛМАЭљФъЃЌКмЖрЯюФПЖрНјШыГяБИЦкЕЋЪЕМЪНјЖШД§ЖЈЃЌЪаГЁашЧѓЦЃШэЁЃ

?

?

1.22 ?2024Фъ8дТЛьФ§ЭСдВФГЩБОЗжЮіЁЊЁЊЩАЪЏ

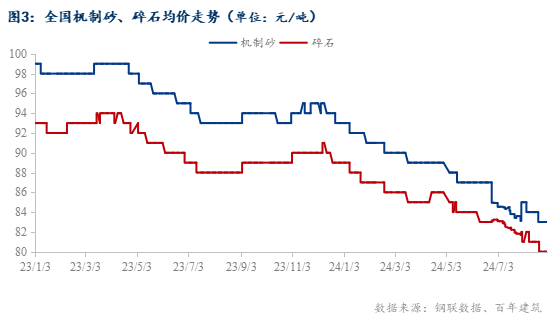

НижС8дТ31ШеЃЌОнАйФъНЈжўЭјЪ§ОнЯдЪОЃЌЛњжЦЩАОљМл83дЊ/ЖжЃЌдТЛЗБШЯТНЕ0.13%ЃЛЫщЪЏОљМл80дЊ/ЖжЃЌдТЛЗБШЯТНЕ2.05%ЁЃОнАйФъНЈжўЭјЪ§ОнЭГМЦЃЌШЋЙњжиЕу18ИіГЧЪаЩАЪЏЪаГЁБфЛЏЧщПіРДПДЃЌ8дТЩЯбЎЃЌЛЊЖЋЕиЧјЃЌНЫеВПЗжПѓЩНМьаоМАММИФЃЌГЇМвЗЂЛѕСПЪмЯоЁЃАВЛеБОЕиНСАшеОЗНСПНЯВюЃЌЩАЪЏЗЂЛѕЛљБОППЛљНЈЯюФПжЇГХЃЌНЮїОХНЪмбиНДѓПѓМлИёЯТЕјгАЯьНЯДѓЃЌЭтЗЂСПЯТНЕЁЃеуНЁЂИЃНЈЁЂЩНЖЋВПЗжЦѓвЕЛЗБЃСІЖШМѕаЁЃЌЕўМгбиКЃДѓПѓЛжИДЩњВњЃЌЗЂЛѕаЁЗљЛиЩ§ЁЃВЛЙ§ећЬхРДПДЛЊЖЋЖрЪЁИпЮТЬьЦјгАЯьЯТЃЌЯюФПЪЉЙЄЪБМфЫѕЖЬЃЌашЧѓСПЯТЛЌЃЌЗЂЛѕСПЛЗБШЯТНЕЁЃЛЊжаЕиЧјЃЌКўФЯЁЂКгФЯгъЫЎНсЪјЃЌЕЋИпЮТгАЯьЯюФПДэЗхЪЉЙЄЃЌЙЧСЯгУСПВЛДѓЃЌећЬхЗЂЛѕдіЗљгаЯоЁЃКўББЭтЗЂгЩгкЫЎЮЛНЯИпЃЌДЌдЫЗЂЛѕРЇФбЃЌВПЗжДѓГЇДцдкеЭПтЧщПіЃЌБОЕиИпЮТгАЯьЃЌЯюФПНјЖШНЯТ§ЁЃЮїФЯЕиЧјгъЫЎгАЯьМѕаЁЃЌЫФДЈВПЗжЯюФПЖЏЙЄЃЌЭтЮЇЪаГЁЩАЪЏЭљЪажааФЯњЪлНЯЖрЁЃЛЊББЕиЧјЃЌКгБББОЕиЩАЪЏжЪСПвЛАуЃЌЮоЗЈЙЉгІЛљНЈЯюФПЃЌдкНЈЪаеўЁЂЗПНЈашЧѓСПНЯЩйЃЌМгЩЯНЕгъМАЛЗБЃгАЯьЃЌЗЂЛѕЯТНЕЃЌЭтЗЂжСОЉНђашЧѓСПвВЪмзЪН№ЭЯРлЃЌећЬхЗЂЛѕДІгкЯТЛЌЬЌЪЦЃЌдЄМЦЯТжмЗЂЛѕЮШжаЦЋШѕЁЃЛЊФЯЕиЧјЃЌЙуЖЋгъЫЎГжајгАЯьЃЌЪаГЁашЧѓСПЮДгаУїЯдЛиЩ§ЁЃКЃФЯВПЗжЦѓвЕЗДРЁФъжаНсПюВЛРэЯыЃЌМгЩЯКмЖрЯюФПЪЉЙЄНкЕуНгНќЮВЩљЃЌНСАшеОВЩЙКСПЯТНЕЁЃ8дТжаЯТбЎЃЌЛЊЖЋЕиЧјЃЌеуНЁЂЩНЖЋЗЂЛѕСПдіГЄЭтЃЌЦфгрЪаГЁЗЂЛѕСПОљгаЯТЛЌЃЌИЃНЈЁЂАВЛеЕШЕиФкЯњСПТНајЛжИДЃЌВЛЙ§ЭтЯњЪмбиНДѓПѓЕјМлгАЯьНЯДѓЃЌећЬхЭтЗЂСПЯТНЕЁЃЛЊжаЕиЧјЃЌЪмБОЕиМАЯТгЮашЧѓНЯШѕЕФгАЯьНЯДѓЃЌКўББЁЂКўФЯДѓЖрЪ§ДѓПѓПтДцИпЮЛЃЌЕўМгДЌдЫЗбгаЫљЩЯеЧЃЌЭтЗЂгХЪЦНЯаЁЃЌећЬхЩАЪЏЗЂЛѕСПаЁЗљЯТНЕЁЃЮїФЯЕиЧјЃЌЫФДЈЩАЪЏжБЙЉСПгаЫљдіМгЃЌжиЧьЪаГЁБОЕиашЧѓгаЯоЃЌШ§ЯПДѓАгаЙКщНсЪјЃЌДЌжЛдЫСІЛиЩ§ЁЃЛЊББЕиЧјЃЌОЉНђМНЕиЧјЪмНЕгъгАЯьНЯДѓЃЌЯюФПЪЉЙЄСПМѕЩйЃЌЪаГЁЙЉашЫЋШѕЁЃЛЊФЯЕиЧјЃЌЙуЖЋЧАЦкЭЃЙЄЕФЯюФПФПЧАТНајИДЙЄЃЌЛЗБЃЙмПиНсЪјЃЌПѓЩНВњСПдіМгЃЌГіЛѕСПЬсЩ§ЁЃЙуЮїЗЂЭљЙуЖЋЕФСПгаЫљдіМгЃЌжївЊЗ№ЩНСНИіИпЫйЯюФПЖЏЙЄЃЌжЇГХЩАЪЏЗЂЛѕЁЃ

?

?

1.23 ?2024Фъ8дТЛьФ§ЭСдВФГЩБОЗжЮіЁЊЁЊПѓдќЗл

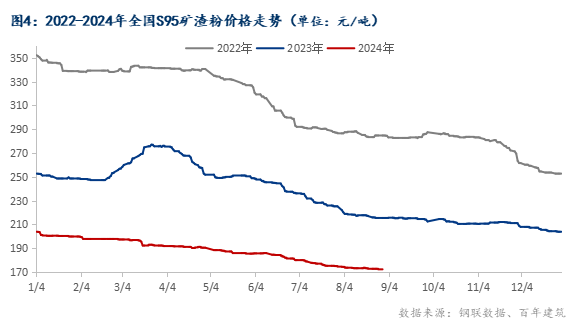

НижС8дТ30ШеЃЌАйФъНЈжўЭјЭГМЦШЋЙњ22ИіжиЕуГЧЪаS95ПѓдќЗлОљМлЮЊ172.3дЊ/ЖжЃЌдТЛЗБШаЁЗљЯТЕјЃЌНЯШЅФъЭЌЦкЯТЕј43дЊ/ЖжЃЌБОдТЖрЕиПѓдќЗлМлИёеЧЕјЛЅЯжЃЌећЬхаЁЗљЕїећЁЃЛЊЖЋЕиЧј8дТЕзS95ПѓдќЗлОљМлЛЗБШЯТЕј3.5%ЃЌГЄШ§НЧЖрЕиРлМЦЯТЕј5-10дЊ/ЖжЃЌеуНФЯВПМАбиКЃЧјгђЩЯеЧ5-10ЃЌЩНЖЋВПЗжЕиЪаЯТЕј5-10дЊ/ЖжЃЌИЃНЈЖрЕиЩЯеЧ5дЊ/ЖжЃЌНЮїПѓдќЗлЯТЕј5дЊ/ЖжЃЛЛЊФЯЕиЧјЯТЕј2%ЃЌКЃФЯПѓдќЗлЯТЕј10дЊ/ЖжЃЛЛЊжаећЬхЩЯеЧ1%ЃЌКгФЯЖрЕиЩЯеЧ10-15дЊ/ЖжЃЌКўФЯЯТЕј5дЊ/ЖжЃЛЛЊББЁЂЮїФЯећЬхГжЮШЁЃ9дТСйНќЃЌеЧМлвтЯђЧјгђУїЯддіЖрЃЌдЄМЦ9дТЙњФкПѓдќЗлМлИёећЬхаЁЗљЩЯеЧЁЃ

?

?

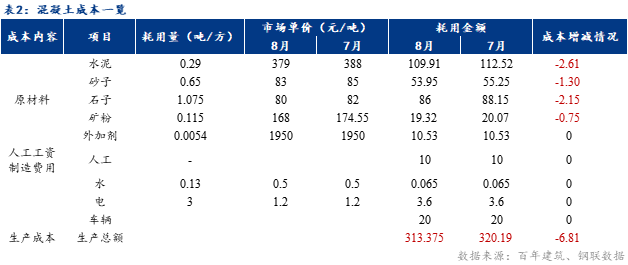

АЫдТЃЌЛьФ§ЭСЩњВњГЩБОУїЯдЯТНЕЃЌдкВЛПМТЧГЕЫ№ЁЂШЫЙЄвдМАЫЎЕчБфСПЕФЧщПіЯТЃЌЦНОљУПЗНC30ЛьФ§ЭСЩњВњГЩБОМѕЩй6.81дЊЁЃАйФъНЈжўЭјЭГМЦ8дТШЋЙњC30ЗЧБУЛьФ§ЭСЪаГЁГЩБОМлЮЊ313.37дЊ/ЗНЃЌ7дТГЩБОМлЮЊ320.19дЊ/ЗНЃЌдТЛЗБШЯТНЕ6.81дЊ/ЗНЃЛШЋЙњИїЕиаТПЊЯюФПж№ВНМѕЩйЃЌ8дТНјШыЪЉЙЄЕМОЃЌгъЫЎЬьЦјМЬајгЩФЯЯђББЃЌИпЮТЬьЦјВЛЖЯЃЌашЧѓвЛжБДІгкЕЭУдзДЬЌЃЌЛьФ§ЭСЪЕМЪашЧѓвЛАуЃЌМлИёГжајзпЕЭЃЌДгЩњВњГЩБОЖЫРДПДЃЌШЋЙњЫЎФрГЇМвДѓЖрДэЗхЩњВњЃЌЯТгЮФУЛѕЛ§МЋадНЯВюЃЌЫЎФрОљМлдТЛЗБШЯТНЕ9дЊ/ЖжЃЛЩАЪЏМлИёЮоУїЯдВЈЖЏЃЌМлИёНЯЩЯИідТЯТНЕ2дЊ/ЖжЃЌЩАЪЏЗЂЛѕСПвЛАуЃЌМлИёЮШжаЦЋШѕдЫааЃЛПѓдќЗлдкЪаГЁЯрЖдНЯЮЊЦЃШэЕФЧщПіЯТЃЌМгЩЯдСЯЫЎдќГЩБОНіЪЃдЫЪфЗбгУЃЌГЩЦЗS95ПѓдќЗлМлИёГжајзпЕЭЃЌНЯЩЯЦкЯТНЕ6.45дЊ/ЖжЃЌвђДЫЛьФ§ЭСГЩБОНЯЩЯЦкУїЯдЯТНЕЃЌЪаГЁашЧѓгаЯоЃЌдВФСЯМлИёЦыЕјЃЌЛьФ§ЭСМлИёМЬајЦЋШѕдЫааЁЃ

?

?

ЕкЖўеТ ЛьФ§ЭСМАдВФВњСПЧщПі

2.1 2024Фъ8дТЛьФ§ЭСВњСПЗжЮі

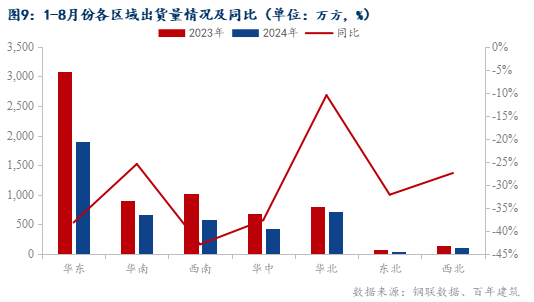

2024Фъ8дТЛьФ§ЭСЦѓвЕВњСПЮЊ572ЭђЗНЃЌЛЗБШЯТНЕ20%ЃЌЭЌБШНЕЕЭ46%ЁЃЗжЕиЧјРДПД8дТЗнМИДѓЕиЧјЭЌЛЗБШОљДІгкЯТНЕЧїЪЦЃЌ8дТИпЮТЖргъвдМАЬЈЗчЕШЖёСгЬьЦјгАЯьЃЌећЬхВњСПЪмЯоЃЌСэЭтЪЉЙЄЕЅЮЛЙЄГЬНјЖШЗХЛКЕМжТВЩЙКСПЯТЛЌЃЌвђДЫЛьФ§ЭСВњСПБЃГжЯТЛЌЧїЪЦЁЃЦфжаЛЊББЁЂЛЊжаНЕЗљЯрЖдНЯДѓЃЌЛЊЖЋЁЂЛЊФЯНЕЗљЯрЖдНЯаЁЁЃЙуЖЋЁЂЙуЮїгъЫЎЬьЦјгаЫљЛКНтЃЌЕЋЪЧвРШЛВЛМАЭљФъЭЌЦкашЧѓЃЌЛЊЖЋЩЯКЃЁЂНЫеЁЂеуНашЧѓЗНУцЯрЖдгаЫљжЇГХЁЃКгФЯЁЂКўФЯЁЂКўББШ§Еи8дТЗнИпЮТЬьЦјгАЯьЯрЖдНЯДѓЃЌЕМжТЭЌБШЪ§ОнЯТЛЌбЯжиЁЃЮїФЯЧјгђдТЕзГіЯжЯоЕчЁЂЯоВњЕШЯжЯѓЃЌЕМжТЛьФ§ЭСВњСПећЬхВЛМАдЄЦкЁЃзлКЯРДПД8дТЗнЙњФкЛьФ§ЭСВњСПГіЯжДѓЗљЯТЛЌЃЌГ§СЫПЭЙлвђЫивдЭтЃЌИїЕиЦѓвЕЙЉгІаФЬЌЦЋШѕЃЌФъЖШЭЌБШЧщПіЯТЛЌбЯжиЃЌ8дТЗнЛьФ§ЭСВњСПЧщПіВЛМАдЄЦкЁЃ

?

?

2.2 ?2024Фъ8дТЫЎФрВњСПЗжЮі

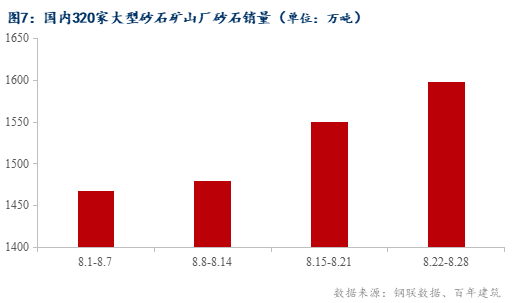

2024Фъ8дТЫЎФрЦѓвЕГіПтСПЮЊ1291.65ЭђЖжЃЌЛЗБШНЕЕЭ21.67%ЁЃ8дТЫЎФрВњСПЧщПіећЬхБЃГжЯТНЕЧїЪЦЃЌЧвНЕЗљТдДѓгкЛьФ§ЭСВњСПЁЃ8дТЗнзїЮЊЫЎФрЯњЪлЕМОЃЌвЛЗНУцЪмжЦгкашЧѓСПВЛзуЃЌСэвЛЗНУцЙњФкИїИіЧјгђЮЊСЫДйНјЫЎФрМлИёЩЯеЧТфЪЕЖјжїЖЏМѕВњЃЌвђДЫ8дТЗнЫЎФрВњСПЛЗБШДѓЗљМѕЩйЁЃДгЪЉЙЄЦѓвЕзЪН№ЕНЮЛТЪЪ§ОнРДПДЃЌНижС8дТ27ШеЃЌНЈжўЙЄЕизЪН№ЕНЮЛТЪЮЊ62%ЃЌЦфжаЗЧЗПНЈЯюФПзЪН№ЕНЮЛТЪЮЊ65.02%ЃЛЗПНЈЯюФПзЪН№ЕНЮЛТЪЮЊ45.32%ЁЃзЪН№ЕНЮЛТЪЫфгаБпМЪИФЩЦЃЌЕЋећЬхВЛМАдЄЦкЃЌЫЎФрЦѓвЕеыЖджиЕуЯюФПЕФжБЙЉЧщПівЛАуЃЌжївЊЪмЛљНЈМАЪаеўЯюФПзЪН№ИФЩЦЕФжЇГХЃЌЖјЗПНЈзЪН№вбСЌајШ§жмЯТНЕЃЌЕМжТЫЎФрЦѓвЕЙЉгІНСАшеОЕФаХаФВЛзуЃЌДгЖјМѕЩйВПЗжЫЎФрВњСПЧщПіЁЃ

?

?

2.3 ?2024Фъ8дТЩАЪЏЯњСПЗжЮі

НижС8дТЕзЃЌОнАйФъНЈжўЭјЖдЙњФкДѓаЭПѓЩНЦѓвЕКЭЩАЪЏМгЙЄГЇЩАЪЏЯњСПЕїбаЧщПіРДПДЃЌЩАЪЏЯњСПЮЊ6097.3ЭђЖжЃЌдТЛЗБШМѕЩй22.3%ЃЌЦфжаЫщЪЏеМ56.16%ЃЌЛњжЦЩАеМ32.47%ЁЃ8дТЦјКђгАЯьЃЌИпЮТЖргъЕМжТЯюФПНјЖШЗХЛКЃЌФПЧАШЋЙњЯюФПашЧѓЯТааЃЌНЈВФЯћЗбећЬхЦЃШэЃЌЩАЪЏЙЉгІЖЫОКељМЄСвЃЌПтДцИпЮЛВЛМѕЃЌУГвзЁАФкОэЁБЯжЯѓдіЖрЁЃ

?

?

ЕкШ§еТ ШЋЙњЛьФ§ЭСаавЕУцСйЕФаавЕдЫааЧщПі

3.1ШЋЙњЛьФ§ЭСаавЕВњФмРћгУТЪЗжЮі

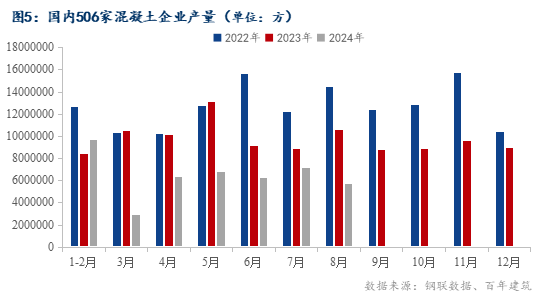

ИљОнАйФъНЈжўЕїбаЙњФк506МвЛьФ§ЭСЦѓвЕГіЛѕЧщПіЃЌ8дТЙњФкЛьФ§ЭСЗЂдЫСПЮЌГжаЁЗљЩЯеЧЧїЪЦЃЌ7дТЕзШЋЙњЛьФ§ЭСВњФмРћгУТЪ7.21%ЃЌНЯШЅФъЭЌЦкЯТЕј3.65ИіАйЗжЕуЁЃ

?

?

3.2 ШЋЙњЛьФ§ЭСаавЕЪаГЁОКељЗжЮі

8дТЙњФкЛьФ§ЭСЗЂдЫСПГжајЮЌГжЛиЩ§ЧїЪЦЃЌИпЮТМАгъЫЎЬьЦјЫфгаМѕЩйЃЌИїЧјгђЛьФ§ЭСЗЂдЫСПгааЁЗљЬсЩ§ЁЃ1-8дТбљБОЦѓвЕЗЂдЫСПНЯШЅФъЭЌЦкМѕЩй33.53%ЃЌИїЧјгђЛьФ§ЭСЗЂдЫСПНЯШЅФъЭЌЦкОљгаУїЯдВюОрЃЌЪаГЁећЬхЧщПіШдЮЌГжШѕЪЦЁЃ

?

?

1ЁЊ7дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂЭЖзЪ60877вкдЊЃЌЭЌБШЯТНЕ10.2%ЃЈАДПЩБШПкОЖМЦЫуЃЌЯъМћИНзЂ6ЃЉЃЛЦфжаЃЌзЁеЌЭЖзЪ46230вкдЊЃЌЯТНЕ10.6%ЁЃЗПЕиВњПЊЗЂЦѓвЕЗПЮнЪЉЙЄУцЛ§703286ЭђЦНЗНУзЃЌЭЌБШЯТНЕ12.1%ЁЃЦфжаЃЌзЁеЌЪЉЙЄУцЛ§491532ЭђЦНЗНУзЃЌЯТНЕ12.7%ЁЃЗПЮнаТПЊЙЄУцЛ§43733ЭђЦНЗНУзЃЌЯТНЕ23.2%ЁЃЦфжаЃЌзЁеЌаТПЊЙЄУцЛ§31684ЭђЦНЗНУзЃЌЯТНЕ23.7%ЁЃЗПЮнПЂЙЄУцЛ§30017ЭђЦНЗНУзЃЌЯТНЕ21.8%ЁЃЦфжаЃЌзЁеЌПЂЙЄУцЛ§21867ЭђЦНЗНУзЃЌЯТНЕ21.8%ЁЃаТНЈЩЬЦЗЗПЯњЪлУцЛ§54149ЭђЦНЗНУзЃЌЭЌБШЯТНЕ18.6%ЃЌЦфжазЁеЌЯњЪлУцЛ§ЯТНЕ21.1%ЁЃаТНЈЩЬЦЗЗПЯњЪлЖю53330вкдЊЃЌЯТНЕ24.3%ЃЌЦфжазЁеЌЯњЪлЖюЯТНЕ25.9%ЁЃЁЁ7дТФЉЃЌЩЬЦЗЗПД§ЪлУцЛ§73926ЭђЦНЗНУзЃЌЭЌБШдіГЄ14.5%ЁЃЦфжаЃЌзЁеЌД§ЪлУцЛ§діГЄ22.5%ЁЃ

?

?

ЕкЫФеТ ЛьФ§ЭСаавЕеЙЭћ

4.1 ЛьФ§ЭСЪаГЁМлИёеЙЭћ

еЙЭћ9дТЃЌЛьФ§ЭСЪаГЁааЧщНЋЛђНЋгаЫљЛиЩ§ЁЃ8дТЙњФкЛьФ§ЭСЪаГЁашЧѓГжајШѕЪЦЃЌМлИёЗНУцвРШЛбгајМлИёЯТЕјЕФЧїЪЦЃЌЫфШЛ8дТЗндВФСЯЖЫМлИёгаЫљЩЯЕїЃЌЕЋЪаГЁТфЪЕЧщПіВЂВЛРэЯыЃЌЧвЛьФ§ЭСЦѓвЕЭЌвтдВФМлИёЩЯеЧЕФЧщПіВЂВЛЖрЃЌвђДЫећЬхааЧщвРШЛБЃГжЯТНЕЧїЪЦЁЃ9дТЗнПЊЪМЃЌЙњФкИпЮТЬьЦјНЋЛсгаЫљЛКНтЃЌЖјДЋЭГНЈВФаавЕЁАН№ОХвјЪЎЁБЫфШЛвбОЕЛЏЃЌЕЋДѓВПЗжЛьФ§ЭСЦѓвЕМЦЛЎЗНСПИпгк8дТЗнЃЌвђДЫДгаФЬЌЩЯРДПДЃЌ9дТећЬхашЧѓЛђНЋКУгк8дТЗнЁЃМлИёЗНУцОлНЙдВФЖЫЃЌ9дТЗнвРШЛЪЧдВФМлИёЭЦеЧЕФЛЦН№ЪБМфЃЌвђДЫдВФМлИёЩЯеЧЕФПЩФмадвРШЛДцдкЃЌЛьФ§ЭСЪаГЁМлИёгаЭћИњЫцдВФМлИёЩЯеЧЖјаЁЗљЭЦеЧЃЌЕЋЪЧећЬхЗљЖШгаЯоЁЃзлКЯвдЩЯЧщПіРДПДЃЌдЄМЦ9дТЗнЛьФ§ЭСЪаГЁМлИёгаЭћжЙЕјЁЃ

4.2 ЛьФ§ЭСашЧѓеЙЭћ

ИљОнАйФъНЈжўЭјЕїбаЕФЙњФк225МвЛьФ§ЭСЦѓвЕдкЪжЖЉЕЅРДПДЃЌНижС8дТзюКѓвЛжмЛьФ§ЭСдкЪжЖЉЕЅСПЮЊ4698ЭђЗНЃЌгыдТГѕЛЗБШаЁЗљЬсЩ§0.66%ЃЌЛьФ§ЭСЦѓвЕдкЪжЖЉЕЅдкОЙ§СЌајЯТНЕКѓЪзДЮгРДаЁЗљЬсЩ§ЁЃвЛЗНУцдкгк8дТЗнЙЉгІЖЫЕФМѕЩйЃЌЪЉЙЄЦѓвЕдкНЈЯюФПНјЖШгаЫљЗХЛКЃЌСэвЛЗНУцВПЗжЕиЧјжиЕуЯюФПЕУЕНвЛЖЈЪЭЗХЃЌЛьФ§ЭСЦѓвЕаТНгЖЉЕЅСПгаЫљЬсЩ§ЁЃДгЧјгђЩЯРДПДЃЌЛЊЖЋЁЂЮїФЯЁЂЛЊФЯЁЂЖЋББЫФДѓЕиЧјЛьФ§ЭСдкЪжЖЉЕЅСПЛЗБШЬсЩ§ЃЌЛЊжаЁЂЛЊББЁЂЮїББШ§ЕидкЪжЖЉЕЅСПЯТЛЌЃЌЧјгђФкаТПЊЯюФПНЯЩйЃЌвдРЯЯюФПајНЈЮЊжїЁЃзлКЯЛьФ§ЭСЦѓвЕдк9дТЗнПЩЪЭЗХЕФашЧѓСПРДПДЃЌЛЗБШ8дТЗнгаЫљдіЖрЃЌвђДЫ9дТЗнЛьФ§ЭСашЧѓгаЭћгРДЛиЩ§ЧїЪЦЁЃ

?

?

2024Фъ7дТЗнЃЌГЩЖМЪаааеўЧјгђФкКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП150ИіЃЌБШЩЯдТдіМг13ИіЃЛКЫЗЂЪЉЙЄаэПЩжЄУцЛ§395.65ЭђЦНЗНУзЃЌБШЩЯдТМѕЩй27.19%ЃЌЙЄГЬдьМл180.13вкдЊЃЌБШЩЯдТМѕЩй5.91%ЃЌзЁеЌКЫЗЂЪЉЙЄаэПЩжЄ30ИіЃЌКЫЗЂЪЉЙЄаэПЩжЄУцЛ§133.77ЭђЦНЗНУзЃЌЙЄГЬдьМл47.06вкдЊЁЃГЄЩГЪа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП20ИіЃЌКЫЗЂЪЉЙЄаэПЩжЄУцЛ§63.69ЭђЦНЗНУзЃЛФЯВ§Ъа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП15ИіЃЛжиЧьЪа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП5ИіЃЛЩюлкЪа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП222ИіЃЛЙѓбєЪа7дТЗнКЫЗЂЪЉЙЄаэПЩжЄНЈЩшЯюФП36ИіЃЛКЫЗЂЪЉЙЄаэПЩжЄУцЛ§91.43ЭђЦНЗНУзЁЃ

ЃЈвдЩЯаХЯЂМАЪ§ОнЮЊАйФъНЈжўЭјећРэЗЂВМЃЌШчашзЊдиЧыБъУїГіДІЃЉ