今年以来,钢材下游实际需求的疲弱程度超出市场预期,焦煤期货和现货价格已跌至近两年低点,主力合约跌破蒙煤长协仓单的支撑位,但市场仍显信心不足,焦煤价格仍未止跌,焦煤的成本支撑底部成为市场的讨论焦点。

我们通过编制中国焦煤供应的成本曲线,并结合2024年Mysteel对铁水产量的预判,考虑全年钢铁产业产需平衡,得出以下结论:

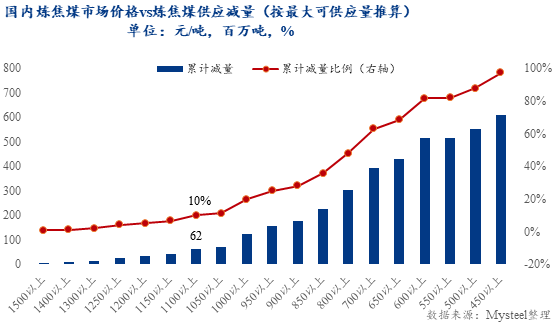

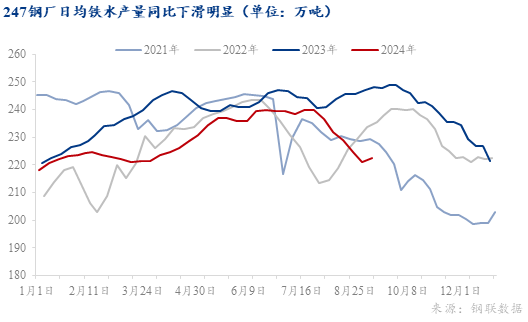

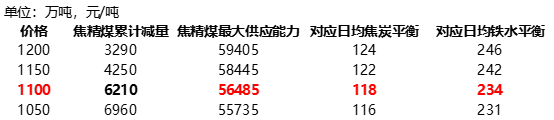

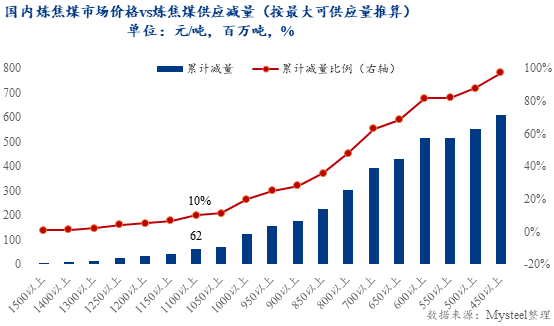

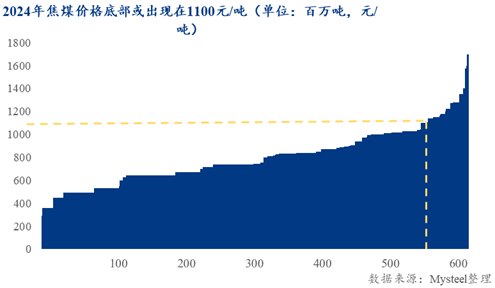

Mysteel监测的247家钢厂数据显示,今年前8个月铁水产量同比减少,预计四季度也将延续这一趋势,2024年全年生铁产量同比减少1500万吨,达到8.5至8.6亿吨。 根据生铁产量估计,2024年全年日均铁水生产水平约在234万吨/天,全年焦煤总需求或在5.7亿吨,接近2021年焦煤需求水平。 在此情况下,若焦煤市场供需平衡,全年焦煤供应能力可能最多减少6200万吨。结合焦煤成本曲线*,今年焦煤价格底部预计在1100元/吨附近。对比当前焦煤盘面价格(2024年9月10日焦煤主力合约在1200元/吨左右),进一步下跌空间有限。

若焦煤市场价格跌至1100元/吨,则在焦煤供应能力减量的6200万吨中,有近3000万吨为进口供应量缩减,主要集中在加拿大、美国和澳大利亚,剩余3000万吨以上的总供应量缩减集中在国内焦煤生产成本偏高成本地区,如贵州、四川等。

*成本曲线中的成本定义范围和统计方式、焦煤供应量计算、成本所包含的煤种等见文后附录。

?

【正文】

?

一、生铁产量显著下滑,驱使原料价格大幅走低

今年以来,钢材下游实际需求的疲弱程度超出市场预期,压力向上传导,导致今年以来钢铁生产企业利润持续被压缩,并且钢厂对原料库存的管理显得更为严格。

焦煤因供给宽松价格持续下跌,近期焦煤期货和现货价格已跌至近两年低点。

此前,我们通过蒙煤长协仓单成本判断焦煤期货价格底部,但当前主力合约已跌破蒙煤长协仓单的支撑位,市场仍显信心不足,焦煤价格仍未止跌,焦煤的成本支撑底部成为市场的讨论焦点。

?

二、焦煤价格底部展望

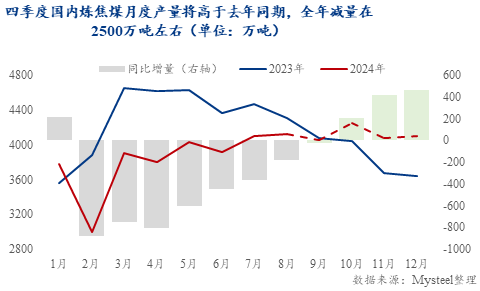

首先,根据Mysteel数据统计,今年前8个月247家钢厂铁水产量均呈现同比减量,我们预计2024年四季度整体铁水生产水平仍然将同比下滑,全年生铁产量同比减量1500万吨,绝对量达8.5-8.6亿吨,对应全年日均铁水生产水平约在234万吨/天。

其次,我们编制中国焦煤供应的成本曲线(详细信息与假设见文后附录),得出2024年全年焦煤最大可供应能力达到6.27亿吨。

结合上述对生铁产量预估,2024年全年焦煤总需求或在5.7亿吨左右,同比下滑近2000万吨,与2021年焦煤总需求水平相近。

对应成本曲线,若想在上述条件下使2024年焦煤供需达到平衡,则全年焦煤最大供应能力最多下滑6200万吨左右,焦煤价格底部或将出现在1100元/吨。

若以当前焦煤期货价格对标,2024年9月10日焦煤主力合约价格在1200元/吨附近,通过上述分析判断价格继续下跌空间有限。

长期来看,焦煤市场的供需结构与价格表现并不乐观,价格或已进入结构性下跌阶段。

从生产节奏上看,今年铁水产量高点已见,四季度铁水产量中枢水平同比继续下滑。

从焦煤市场来看,今年国内焦煤生产整体呈现出前低后高趋势,二季度以来国内焦煤产量稳定恢复,当前焦煤总库存已超过过去两年同期水平。预计四季度国内焦精煤产量将同比增加1000万吨,供给增加而需求无明显改善。

如果焦煤市场价格跌至1100元/吨时,在焦煤供应能力减量的6200万吨中,有近3000万吨为进口供应量缩减,主要集中在加拿大、美国和澳大利亚;剩余3000万吨以上的总供应量缩减集中在国内焦煤生产成本偏高成本地区,如贵州、四川等。

?