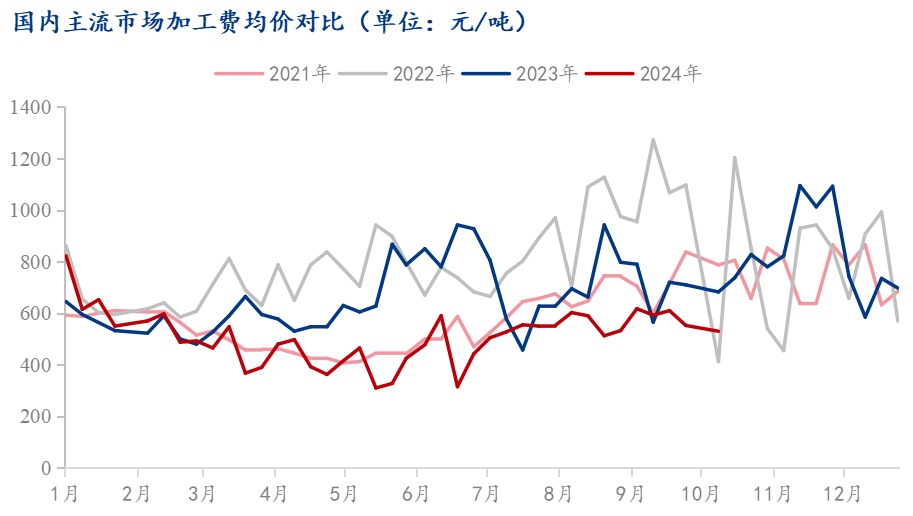

一、价格:月内精铜杆加工费呈先扬后抑 精废价差扩张提升再生铜杆交易热度

9月加工费整体表现较为平稳,从月内变化来看,虽然整体运行重心有所下移,但从局对价格变化来看较小。华东市场加工费运行在550-640元/吨区间,市场价格较8月略有上涨,主要是市场交易表现不错,上半旬订单表现较下半旬更为突出,因此价格坚挺;华南市场价格表现稳定,但从消费情况来看较为一般;华北市场加工费呈现下降趋势,季节性消费减弱以及当地再生铜杆交易回暖是主要因素。

数据来源:Mysteel

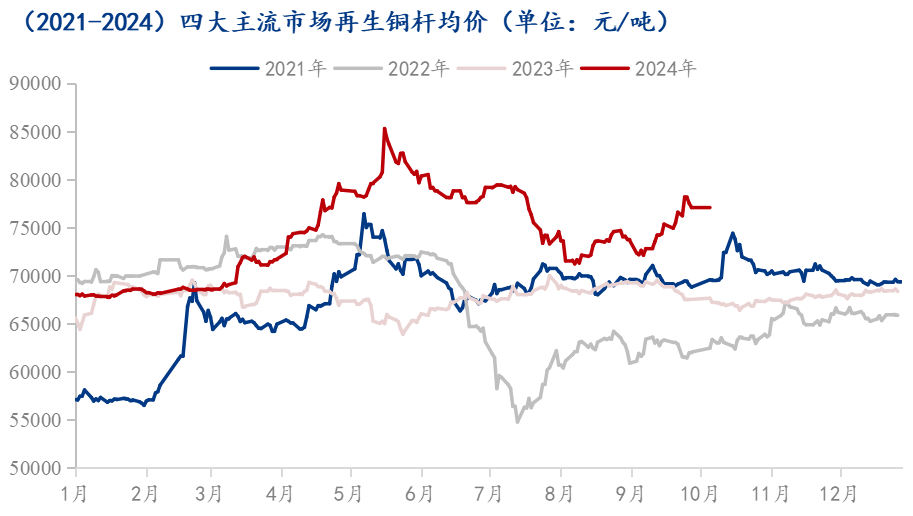

再生铜杆9月整体走势相对强势且单一,9月初市场价格有小幅下跌表现,最低位置运行至72000元/吨附近,但随着宏观、供应层面的消息刺激影响,市场铜价快速上涨,因此再生铜杆在跟随铜价上调步伐的同时,由于原料供应的紧缺程度依旧较大,再生铜杆的价格保持高居不下的状态,9月底市场价格更是突破78000元/吨水平,达到月内历史新高。综合来看,9月再生铜杆均价约为74400元/吨,价格环比上涨1300元/吨,涨幅达1.77%。

数据来源:Mysteel

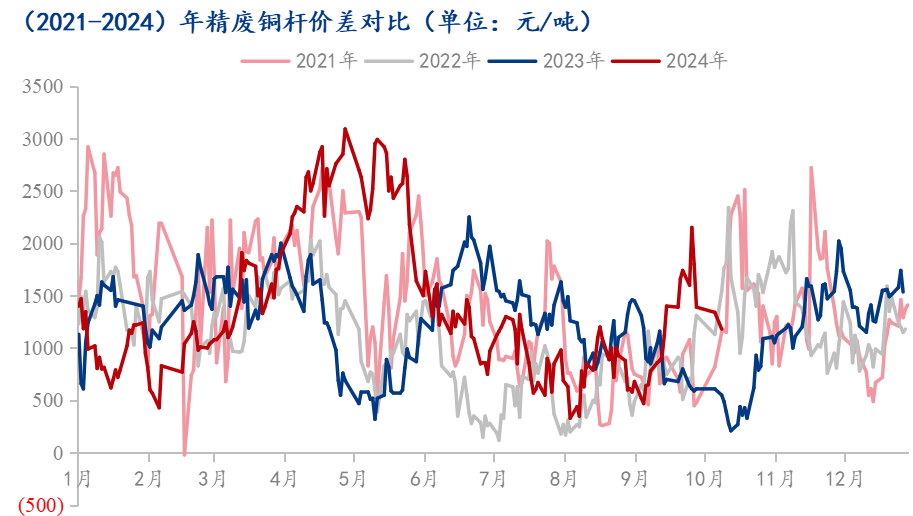

精废铜杆价差方面,9月有明显扩张趋势且扩张幅度较大,月内价差整体运行在470-2150元/吨之间,从精废杆价差运行表现来看,从中旬开始价差皆处于合理水平之上,且随着精废价差的同步扩张,再生铜杆的价格优势高于精铜杆,因此市场采购多向再生铜杆端集中,交易活跃度提升也较为明显。

数据来源:Mysteel

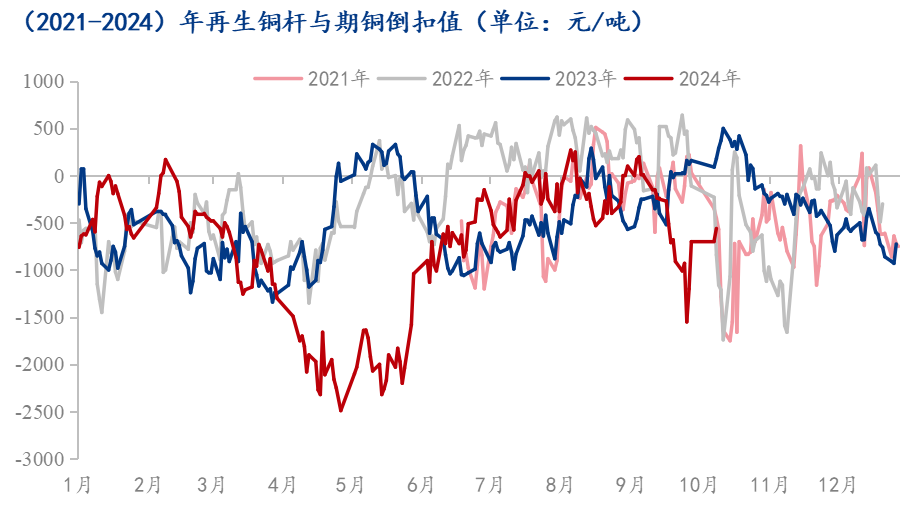

再生铜杆与期铜倒扣值方面,截至9月30日,倒扣值贴水1200元/吨,较8月30日的升水10元/吨来看下跌1210元/吨;分阶段来看,9月底倒扣值贴水幅度达到近三个月以来最高水准,因此针对再生铜杆的投机贸易活动集中且频繁,国庆长假前也出现了一波集中采购的小浪潮,与之相反的,精铜杆市场虽有节前备库表现,但相较往年来看数量有一定下滑。

数据来源:Mysteel

二、供应:精铜杆提货需求稳固整体产出 再生铜杆优势体现提振市场订单

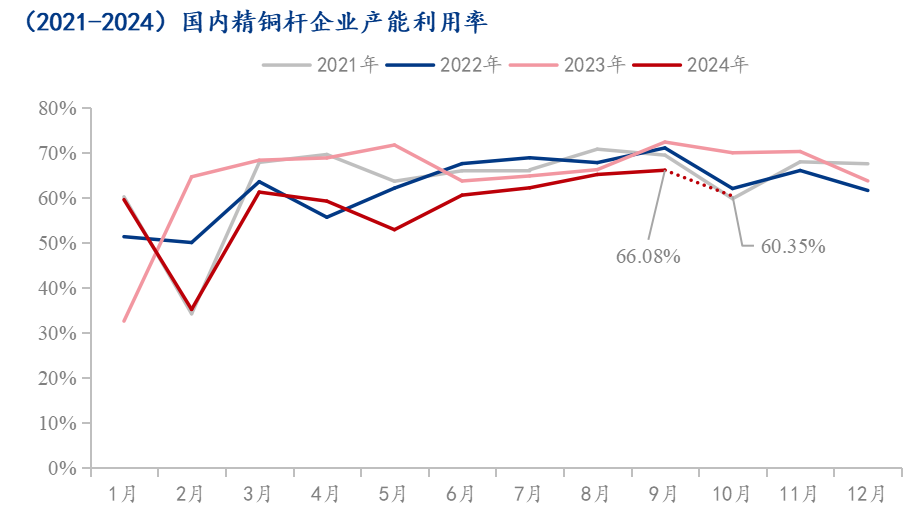

Mysteel调研国内62家精铜杆生产企业,总涉及产能1517万吨(含2024年新增产能),2024年9月国内精铜杆调研样本产量为82.39万吨,环比减少1.81%,同比减少2.02%;9月精铜杆调研样本产能利用率为66.08%,环比提升0.95%,同比下降6.25%。另据调研企业生产计划来看,10月精铜杆调研样本预计产量为77.75万吨,环比减少5.63%,同比减少7.47%;10月精铜杆调研样本产能利用率预估为60.35%,环比下降5.73%,同比下降9.6%。

9月精铜杆产量、产能利用率有不同表现,整体来看,9月精铜杆产量较上月有小幅减少,主要是月内中秋假期期间个别企业执行检修计划以及个别时段铜价高企,铜杆企业实际订单表现不佳,导致个别企业出现阶段性检修清理成品库存的现象,因此月内实际产出下滑。但9月上旬铜绝对价格优于8月,该阶段因下游提货需求略有提升,再加上9月底部分下游企业有做相关备货计划,为满足交付需求,多数精铜杆企业的生产积极性依旧不错,一定程度上控制了实际减产的数量,因此9月整体铜杆产量虽有下滑但产能利用率却有小幅提升。

数据来源:Mysteel

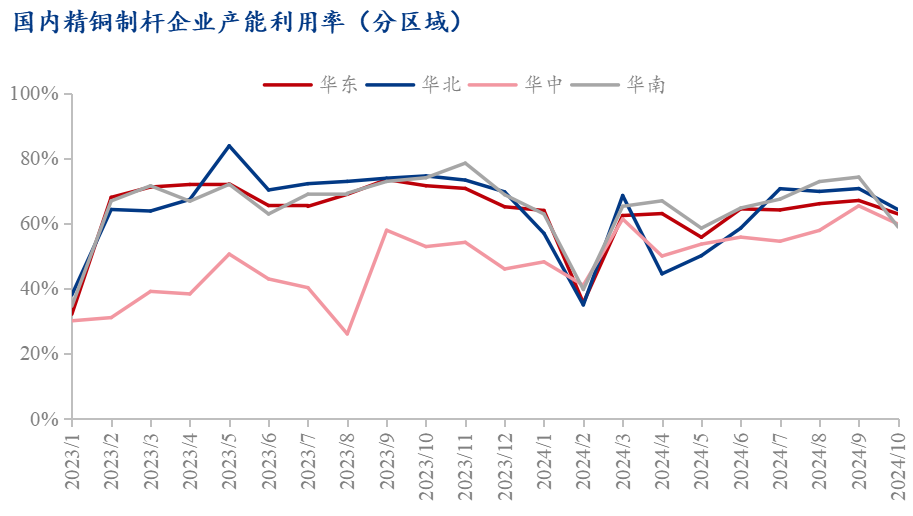

分区域来看,9月各区域市场外产能利用率依旧呈增长表现,但多数区域市场均只有小幅提升,大致增幅在1%左右;其中以华中市场产能利用率提升幅度最为明显,其9月增幅达到7.56%。从实际情况来看,9月产能利用率有提升表现却低于此前预期但又符合多数企业“信心不足”的状态,这主要是因为9月中旬铜价上涨开始铜杆消费下滑,致部分企业生产积极性减弱,同时月内中秋假期也有部分影响,但因下游提货需求提供给精铜杆企业持续生产的主要动力,因此也未见下滑表现。华中市场除了前文提到的这些原因外,产出出现明显回升的主要原因在于其8月检修影响的产量较为明显,而9月重点完成交付工作的前提下,产出环比增长,因此相较于其他市场而言,增长幅度更为明显。

数据来源:Mysteel

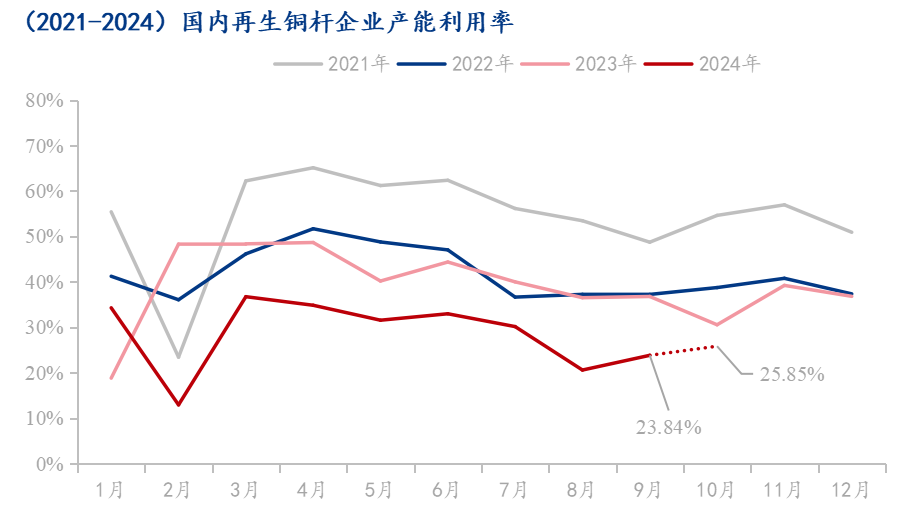

据Mysteel调研国内64家再生铜杆样本企业,总涉及产能696万吨(含2024年新增产能),2024年9月再生铜杆调研样本产量为13.64万吨,环比增11.99%,同比减28.29%;9月国内再生铜杆产能利用率为23.84%,环比升3.24%,同比降12.95%。另据调研企业生产计划来看,10月再生铜杆调研样本产量预计为15.28万吨,环比增加12.02%,同比减少6.43%;10月再生铜杆调研样本产能利用率预估为25.85%,环比升2.01%,同比降4.72%。

数据来源:Mysteel

9月再生铜杆产量、产能利用率同比数据虽仍呈负增长,但环比来看却有较大幅度提升,其中再生铜杆9月产量有近12%的增量,开始有稳步回升迹象;此外产能利用率也有超3%的提升,但是较往年同期依旧处于历史低位且有较大差距,同比跌幅近13%。调研再生铜杆企业了解,月内整体产出提升的关键主要是在前期下游客户以及部分贸易商提货需求回升,在精废价差、精废杆价差扩大后,下游客户的采购也较为集中,因此再生铜杆企业阶段性订单表现不错;此外因铜价大幅回升刺激原料市场货商出货意愿,避免了再生铜杆企业采购困难度进一步提升,因此市场实际生产意愿回升明显,但是由于铜阳极利润扩大的影响,限制了再生铜杆端回升的整体进度。

数据来源:Mysteel

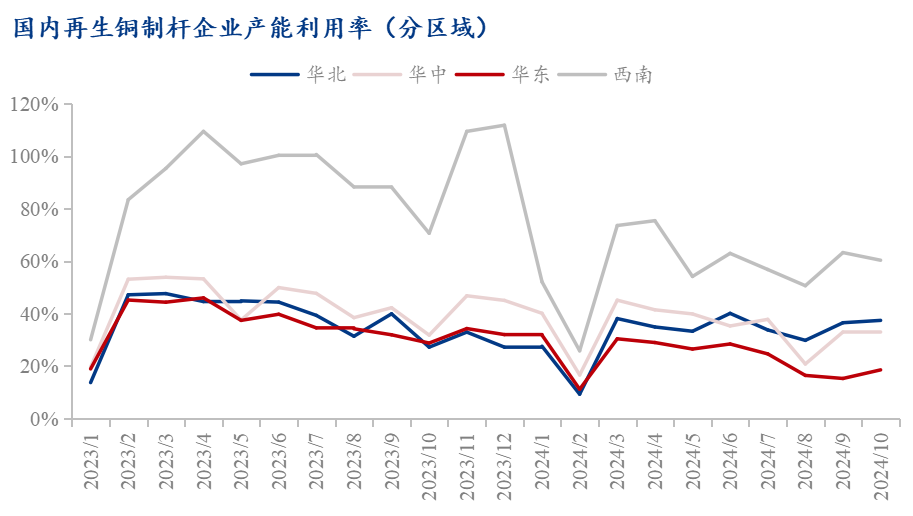

与精通铜杆表现有明显差异的再生铜杆端,9月大部分市场均出现大幅度回升表现,其中华中、西南两市场产能利用率环比增幅超过了12%,华北市场也有6.7%的增幅表现。主要是月内再生铜杆的优势再度显现,随着市场原料供应量的回升,此前长期停产的部分厂家也有复产迹象,加之集中订单的补充,进一步提振了市场信心,因此整体市场呈现稳步回升状态。但值得一提的是,华东市场却依旧出现环比下滑态势,产能利用率仅有15%左右,据该区域企业反馈,个别企业因退税相关问题仍处于观望状态,生产意愿相对偏低,加之原料采购进展不畅,不能满足区域整体消费,因此多向周边市场调货,因此整体产能利用率环比下滑。

三、需求:再生铜杆阶段性集中订货明显 下游企业以提货为主

9月随着铜价走出强势行情,铜杆绝对价格的不断走高,限制了铜杆市场整体新订单的增长表现;但分时段来看,上旬因下游实际提货有增长表现,因此精铜杆市场主要以交付订单为主,该阶段内精铜杆企业待交付订单有较大幅度减量,统计到的周度待交订单连续两周减量达到3万吨左右;反观再生铜杆因原料采购难度较大,9月上旬市场成品供应也相应短缺,存在部分订单转至精铜杆端的现象,加之再生铜杆的优势不显,因此上旬再生铜杆整体表现不佳;9月中下旬因精废价差扩大以及价格优势逐渐明显,下游客户阶段性集中点价订单向再生铜杆端靠拢,提振了再生铜杆市场的消费热情以及再生铜杆企业生产积极性。

四、预测:精铜杆阶段性检修影响产出 再生铜杆有进一步回升预期

进入10月后,由于国庆期间精铜杆企业迎来了阶段性集中检修期,因此精铜杆端产出不可避免将出现大幅度下滑,调研的多数精铜杆企业也表示对10月铜杆的消费需求存在悲观心态,而处于四季度长单谈判阶段以及完成年度目标的最后阶段,铜价的表现是影响订单的主要因素,从近期市场实际表现来看,节后市场恢复效率尚可,因此精铜杆仍值得期待但仍以重点关注后续新订单的补充进度。再生铜杆端近期处于修复回升阶段,调研的再生铜杆企业10月计划来看仍有进一步提产预期,随着国庆节前的集中订单在后期陆续释放,原料采购难题也有一定缓解,因此近期再生铜杆的交付需求也能促进再生铜杆市场产出水平提升,但政策的不稳定性以及市场对后续供应的担忧,再生铜杆市场谨慎交易心态仍将是主流。

?

【注释】

2023年旧样本口径:

61家精铜杆样本企业(总产能1414.5万吨)+56家再生铜杆样本企业(总产能629万吨)=117家铜杆样本企业(总产能2043.5万吨)

2024年新样本口径:

62家精铜杆样本企业(总产能1517万吨)+64家再生铜杆样本企业(总产能696万吨)=126家铜杆样本企业(总产能2213万吨)